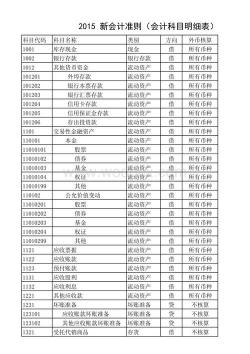

损益类科目:企业收入与成本费用的核算科目

损益账户是指核算企业收入和成本的会计账户,包括收益账户、费用账户和直接计入当期利润的利得和损失。这些科目都是为了核算本年利润。期末(月末、季末、年末)应将这些科目的累计余额转入“本年利润”科目,结转后这些科目的余额应为零。具体包括:收益科目:主营业务收入、其他业务收入、投资收益公允价值变动损益等。

费用科目:主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。直接计入当期利润的利得:营业外收入直接计入当期利润的亏损:营业外支出。

根据企业会计制度的规定,损益类科目的余额应在期末转入“本年利润”科目,结转后的损益类科目期末余额为零。

但需要注意的是,“以前年度损益调整”科目也属于损益类。但由于其核算的是以前年度损益调整而非本年损益,根据企业会计准则的规定,该科目的余额不能在期末转入本年利润科目,而应转入“利润分配——未分配利润”科目,盈余公积也应相应调整。结转后,本科目期末余额为零。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们