利润表格式:从营业收入到净利润的详解

利润表的构成与计算

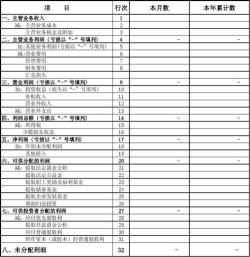

利润表是一个展示企业在一定时期内经营成果的财务报表。它通过四个主要步骤呈现:营业收入、营业利润、利润总额和净利润。这些数字都是从年初至本月末的累计数。为了更深入地理解,我们主要关注本期金额的计算,也就是本月的发生额总和。

营业收入是企业的主要收入来源,包括主营业务收入和其他业务收入。本期金额是这两个科目贷方发生额的总和。与此同时,营业成本则是企业在经营过程中产生的直接成本,包括主营业务成本和其他业务成本。本期金额则是这两个科目借方发生额的总和。

营业税金及附加涵盖了企业的营业税、城建税和教育费附加等。本期金额则是本科目本期借方发生额的总和。销售费用、管理费用和财务费用也同样,它们的本期金额分别是各自本期借方发生额的总和。

资产减值损失指的是企业各项资产发生的减值损失。本期金额则是这个科目借方发生额的总和。公允价值变动收益则是指企业资产或负债在公允价值变动中产生的收益。本期金额等于公允价值变动收益科目的发生额总和,收益记为正数,损失记为负数。

投资收益本期金额则是本科目发生额的总和,同样,收益记为正数,损失记为负数。营业利润是通过营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上或减去公允价值变动收益以及投资收益来计算的。

营业外收入和营业外支出分别表示企业非经营性收入和支出。营业外收入本期金额是本科目贷方发生额的总和,而营业外支出本期金额则是本科目借方发生额的总和。

利润总额则是营业利润加上营业外收入再减去营业外支出。所得税费用则是利润总额的25%。最终,净利润是利润总额减去所得税费用后的结果。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们