零存整取利率解析:如何影响你的储蓄收益

零存整取,作为银行定期储蓄的一种方式,有其独特的魅力和约束。它的运作原理相对简单:储户在存款时与银行约定一个存期,每月按固定的金额存入,到期时一次性支取本息。这种储蓄方式的特点是每月的存款额必须相同,且这个金额在存款期间是不可更改的。举个例子,假设你与银行约定的零存整取金额为500元,那么你需要每个月都存入500元,保持这个节奏。

那么,如果某个月因为某些原因没有按时存款怎么办呢?这种储蓄方式是否意味着严格的“每月一存”?其实,中间如果漏存,储户在次月是有机会补上的,但通常只有一次补交的机会。所以,尽管有其固定的存款模式,但零存整取还是给予了一定的灵活性。

零存整取储蓄方式的核心优势在于它可以帮助储户集零成整,养成良好的储蓄习惯,具有一定的计划性、约束性和积累性。

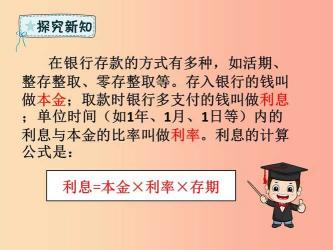

1、我们探讨一下零存整取的利息计算方式。许多人可能会问:如果我每月存入500元,存5年,我能得到多少利息?要解答这个问题,我们首先需要知道零存整取的利息计算公式:存款利息=月存金额×累计月积数×月利率。其中,累计月积数=(存入次数+1)/2×存入次数。

以中国银行为例,假设其零存整取五年期的年利率为1.55%,那么月利率就是1.55%除以12,即0.129%。按照每月存入500元计算,累计月积数为(60+1)/2×60=1830。所以,存五年后,你能获得的利息是500×1830×0.129%=1180.35元。

零存整取是一种有计划性、约束性和积累性的储蓄方式,适合那些希望养成良好储蓄习惯的人。而每月固定的存款额和利息的计算方式,也使得这种方式具有一定的可预测性。当然,选择零存整取还是其他储蓄方式,最终还是要根据个人的财务状况和储蓄目标来决定。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们