购买房屋贷款的条件与资料及流程:供房需要什么条件

购买房屋贷款的条件与资料及流程

一、购买房屋贷款的条件

年龄在十八周岁(含)以上,具有完全民事行为能力。

有当地有效居留身份,符合当地购房政策要求。例如,在北京无房且已连续五年在京缴纳社保或个税的非京籍家庭,可购买1套住房。

拥有合法、稳定的经济收入来源,具备按时偿还贷款本息的能力。通常来说,银行流水应不低于房贷月供的两倍。例如,如果申请六十万房贷、期限二十年,分摊到每月应还本金是两千五,那提供的流水月进账就不能低于五千。

个人信用良好,征信报告里没有不良记录或者严重负面信息。

二、购买房屋贷款的资料

普通房贷:个人身份证、当地户口本或暂住证;与房地产开发商或售房的原房主签订的购房合同协议,以及首付款收据;经济收入证明(比如银行流水、工资单),额外的资产财力证明(像车辆登记证书、房屋所有权证、有价证券等等都行)。如果需要找人担保,还需提供担保人的身份证和财力证明。

公积金贷款:除上述资料以外,还需准备公积金卡或公积金缴存证明。如果办理的是异地公积金贷款,还需去缴存地住房公积金申请开具《异地贷款职工住房公积金缴存使用证明》。

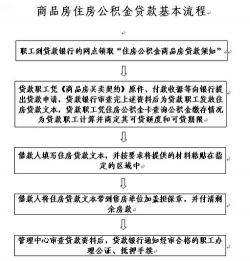

三、购买房屋贷款的办理流程

首付选好房,同房地产开发商或售房的原房主签订购房合同协议,然后支付首付款。

准备好个人身份证、当地户口本或暂住证、购房合同协议与首付款收据、收入证明文件(若办理的是公积金贷款,还需提供公积金卡或公积金缴存证明)等相关资料向银行(公积金贷款是向当地住房公积金管理中心申请)提出贷款申请。

银行(当地住房公积金管理中心)会根据收到的资料展开审核,并查询申请者的征信报告以了解其信用状况,还会安排评估机构去评估所购房产价值。等审批结果出来,会立马通知客户(审核通过会核定贷款金额)。

收到审批通过的消息通知后及时于约定时间前往银行(当地住房公积金管理中心)签订贷款合同,去当地房管部门办理房屋抵押登记等相关手续。

银行发放贷款资金,一般会先放款至申请者提供的收款银行卡里,然后再由系统划拨至房地产开发商或售房的原房主指定账户当中,此举是为了保证专款专用(正常情况下房贷资金可以在一两个月内放款到账,若遇到银行资金紧张、业务繁忙等情况,则放款可能会有所延迟,建议耐心等待)。

四、购买房屋贷款注意事项

公积金贷款比商业贷款更优惠,有缴存住房公积金的建议买房贷款优先选择公积金贷款。

若办理公积金贷款批的额度不够,针对与房子总价款的差额部分可以去申请商业贷款进行补充,即办理组合贷款。而组合贷款里的公积金贷部分和商贷部分是分开申请、审批的,也是分开放款和还款的。