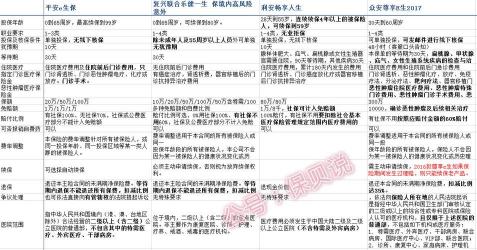

健康保险全览:种类与选择指南

健康,始终是人们心中最真挚的愿望。在日常生活中,无论是拜神许愿还是亲朋好友的祝福,健康总是被放在首位。常言道,身体是革命的本钱,只有健康的身体,我们才能创造更多的财富,迎接每一个美好的明天。因此,为自己和家人选择一份合适的健康保险显得尤为重要。那么,市场上的健康保险都有哪些?它们又是如何分类的呢?接下来,就让我们一起深入探讨。

一、医疗保险:

医疗保险,是指在保险合同约定的医疗行为发生时,为被保险人提供医疗费用保障的保险。其范围广泛,包括医生的门诊费用、药费、住院费用、护理费用、手术费用等。医疗保险主要可以分为以下几类:

普通医疗保险:主要负责被保险人的一般性医疗费用,如门诊、医药和检查费用。其保费适中,非常适合大众选择。但由于医药和检查费用的控制难度较大,这种保险通常会设定免赔额和比例给付。

住院保险:由于住院费用通常较高,因此有单独的住院保险。其主要覆盖住院房间费、医生治疗费、手术费和医药费等。

手术保险:为被保险人提供因必要手术而产生的费用保障。

综合医疗保险:为被保险人提供全面的医疗费用保障,包括医疗、住院、手术等所有费用。其保费较高,但免赔额相对较低,且有适当的分担比例。

二、医疗保险的主要条款:

免赔额条款:在健康保险中,对于金额较低的医疗费用,保险公司通常采用免赔额的规定,即只负责超过免赔额的部分。这既能减轻保险公司的处理压力,也能鼓励被保险人合理控制医疗费用。

比例给付条款:对于超过免赔额的医疗费用部分,保险公司和被保险人按照一定比例共同分担。这既保障了被保险人的经济利益,也有助于保险公司对医疗费用的控制。

给付限额条款:为了控制总体支出和保护保险公司的利益,通常会对医疗保险金的最高给付设定限额。但在某些特定的大病保险中,可能没有赔偿限额,但其免赔额和自负比例通常较高。

三、疾病保险:

疾病保险主要是为被保险人在合同约定的疾病发生时提供经济保障的保险。它与医疗保险的主要区别在于其保障的焦点是特定的疾病,而不是医疗行为或费用。

健康保险的种类繁多,条款各异,因此在选择时需要根据自身的需求和经济状况进行权衡。购买健康保险不仅是为了自己和家人提供一个经济保障,更是一个对未来生活质量和安宁的投资。