网商银行有什么用?一文带你全面了解其优势与不足

在数字金融日益发展的今天,新型的银行机构如雨后春笋般涌现,其中,网商银行以其独特的业务模式和服务理念,吸引了众多用户的关注。然而,要在竞争激烈的金融市场中脱颖而出,网商银行必须展现出其独特的影响力,这并非易事,需要强大的背景和创新的宣传策略。接下来,我们将深入探讨网商银行的优势以及面临的挑战,以帮助您更全面地了解这一新型银行。

一、网商银行的优势

免费服务:网商银行提供一系列免费服务,如支付宝账户和银行账户间的资金转账,为用户节省了因支付宝提现产生的手续费。这一举措虽然带有推销自身产品的嫌疑,但考虑到网商银行是阿里旗下的公司,其安全性和用户体验都有一定的保障。

高收益:相较于传统银行,网商银行的年化收益率表现优异。其活期存款年化利率为0.38%,三年定存年化利率则高达3.57%,这些都明显高于传统银行的水平。

二、网商银行的不足

限额问题:在购买某些产品时,用户可能会遇到限额的困扰,这在一定程度上限制了用户的投资自由。

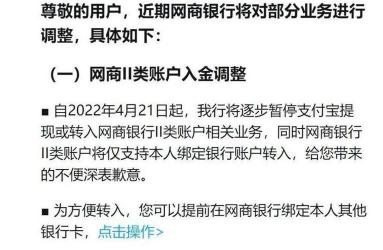

50万上限:对于大额资金的用户来说,网商银行的50万上限可能会成为一个制约因素。

非实时到账:与传统银行相比,网商银行的转账并非实时到账,这可能会影响到部分用户的资金使用效率。

提前支取的不确定性:如果用户选择提前支取存款,其当日的年化利率是变动的,而且存期较长的提前支取可能会导致利息收入的不确定性增加。

尽管存在这些不足,但从整体来看,网商银行的优势仍然十分明显。其免费服务和高收益对于广大用户来说无疑具有很强的吸引力。同时,随着技术的不断进步和业务模式的创新,我们有理由相信网商银行将在未来不断完善自身服务,以更好地满足用户需求。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们