投保人豁免:什么情况下可以免交保费?一篇文章让你全明白

对于许多购买重疾险的朋友来说,可能会经常听到“投保人豁免”和“被保险人豁免”这两个词汇。许多重疾险都自带被保险人豁免,而投保人豁免则需要额外附加。那么,投保人豁免究竟是什么意思?我们又是否有必要购买它呢?接下来,我们将为您详细解答这些疑问。

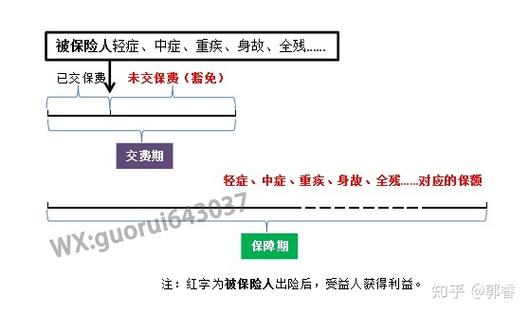

1、我们来了解一下投保人豁免的含义。投保人豁免是指在保险合同缴费期间,当投保人遭遇特定情况,如确诊轻症、中症、重疾,或者是身故、全残时(具体以保险条款为准),经过保险公司的同意后,保单后续剩余的保费可以不用继续缴纳,并且被保险人的保险权益不会失效。

例如,A某为其儿子购买了一份重疾险,并附加了投保人豁免责任(包括重疾、身故、全残豁免)。该保单的缴费期限为30年。若A某在交完第10年保费后因意外事故导致身故,那么剩余20年的保费就不需要再缴纳,但A某的孩子仍然可以享受保险保障。

然而,需要注意的是,不是所有的保险都包含投保人豁免责任。一般来说,只有长期保障型的险种,如医疗险、寿险等,才会提供这一附加选项。而像意外险等短期保障型险种则通常不包含投保人豁免。

那么,投保人豁免是否值得我们购买呢?这主要取决于您的投保目的和实际情况。如果您为自己购买保险,并且只考虑自己的保障需求,那么被保险人豁免就足够了,无需附加投保人豁免。但如果您是为孩子或配偶购买保险,建议考虑附加投保人豁免。这样,一旦您发生意外或疾病状况,您的孩子或配偶的保费保障不会受到影响。

然而,在夫妻共同投保时,需谨慎考虑是否附加投保人豁免。因为一旦婚姻出现问题需要退保,带有投保人豁免的保单可能会带来一些额外的麻烦。

投保人豁免是一个有助于减轻保费负担的附加选项。了解其含义和适用场景后,您就能根据自身需求和实际情况作出明智的选择。希望以上内容能为您在投保过程中提供有益的参考。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们