保险理财:投资、风险与收益的综合考量

在金融市场上,保险理财和银行理财是两种备受关注的投资工具。它们各具特色,有着不同的投资方向、收益、风险和流动性。本文将详细比较这两者的区别,帮助投资者做出明智的选择。

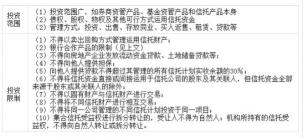

一、投资方向

银行理财主要投向债券、货币等相对稳定的领域,风险较低。而保险理财的资金可以涉足股票二级市场,其中分红险、万能险和投连险的投资比例各有不同。这种投资方向的差异使得保险理财在市场行情较好时可能获得更高的收益。

二、收益水平

银行理财的平均收益大约在4%左右,尽管中小银行的理财产品收益稍高,但一般不超过5%。相比之下,部分投连险的预期收益可以达到5%以上,显示出较高的收益潜力。然而,需要注意的是,高收益往往伴随着高风险。

三、风险程度

在风险方面,分红险和万能险相对较为安全,其中万能险还设有保底收益。投连险的风险则较高,投资者需承担可能的本金损失。而银行理财的风险等级以中低风险为主,表现相对稳定。因此,投资者在选择时应根据自己的风险承受能力进行权衡。

四、流动性和期限

银行理财的投资期限通常在1个月到1年之间,且一般不允许提前赎回。尽管部分股份制银行的理财产品支持转让,但仍需注意其流动性限制。相比之下,保险理财的期限较长,一般为三五年。虽然可以退保,但在犹豫期外提前退保可能会导致较大损失,甚至亏本。因此,投资者在选择时需充分考虑自己的资金需求和流动性偏好。

保险理财和银行理财在投资方向、收益、风险和流动性等方面存在显著差异。投资者在选择时应根据自己的实际情况和需求进行综合考虑,以实现资产配置的多样化和风险收益的平衡。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们