车险折扣与出险次数:揭秘保费背后的浮动机制

对于许多车主来说,每年的车险保费都是一笔不小的开销。而你是否注意到,每年的保费似乎都有所不同?这背后的原因其实与你的车辆出险次数息息相关。那么,车险折扣与出险次数之间到底存在怎样的关联呢?

1、我们需要了解的是,大部分保险公司在计算车险保费时,都会采用一种浮动机制。这种机制主要是根据车主上一年度的保险理赔次数来调整保费。但这里需要注意的是,理赔次数并不等同于报案次数。也就是说,如果车主在报案和定损后选择不去赔付,那么这并不会被计入理赔次数。

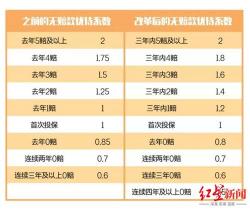

那么,出险次数是如何影响保费的呢?一般来说,如果投保车辆在上一个保险年度中没有赔款记录,那么今年的保费就会享受一定的折扣。例如,一年不出险可以享受8.5折优惠,连续两年不出险则可以打7折,而连续三年不出险更是可以享受6折的优惠。相反,如果车辆有出险记录,保费则会相应上调。具体来说,出险一次保费不打折,出险两次保费上调1.25倍,出险三次上调1.5倍,出险四次则上调1.75倍。

2、保费的计算还涉及到一个复杂的公式:保费=基准纯风险保费/(1-附加费用率)*费率调整系数。其中,费率调整系数是由无赔款优待系数、自主核保系数和自主渠道系数共同决定的。这些系数的变动也会影响到最终的保费金额。

车险折扣与出险次数之间存在着密切的关联。对于那些连续多年没有出险记录的车主来说,他们可以享受到更低的保费优惠。而对于那些频繁出险的车主来说,他们则需要承担更高的保费成本。因此,作为车主,我们应该时刻注意自己的驾驶安全,减少不必要的出险情况,从而享受到更低的保费优惠。

免责声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们