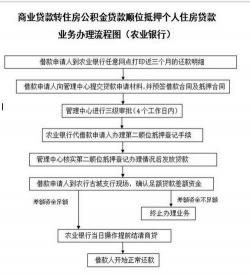

组合贷款申请流程:从申请条件到审批放款

公积金组合贷款是一种结合住房公积金和商业贷款的融资方式,为购房者提供更为灵活和便利的贷款服务。本文将详细介绍公积金组合贷款的申请条件和流程。

一、申请条件

要成功申请公积金组合贷款,关键是要满足当地公积金贷款的条件。通常,满足公积金贷款条件的申请人也能满足商业银行的贷款条件。具体条件包括以下几点:

年龄要求:申请人年龄需在18周岁以上,且未超过法定退休年龄。

身份要求:具备完全民事行为能力,具有合法有效的居民身份。

公积金账户要求:公积金账户状态正常,符合当地规定的最低连续缴存要求。

征信要求:个人征信记录良好,收入稳定,具备偿还贷款本息的能力。

住房情况:借款人及配偶现无房或仅有一套住房,且均无2次以上公积金贷款记录。

合同要求:有合法有效的购买、建造、翻建、大修住房的合同,且合同签订日期在申请贷款前一年内。

首付要求:能支付不低于当地住房公积金管理中心规定比例的首付资金。

抵押物要求:具备符合要求的资产进行抵押。

其他要求:符合组合贷款的其他条件。

二、申请流程

提出申请:借款人向公积金中心或受委托银行提出组合贷款申请,由公积金中心对借款人住房公积金贷款资格进行审查。

贷前调查:公积金中心或受委托银行对借款人贷款用途、资料、抵押物状况、还款能力等进行调查。如不符合贷款条件,资料会及时退还给借款人。

面谈和面签:对符合条件的借款人,指导填写组合贷款相关资料,并与其面签借款合同、抵押合同等文件。

贷款审批:组合贷款资料齐全后,分别按照公积金贷款和商业贷款各自的审批流程进行审批。

抵押登记:审批结束后,抵押权人需到房产交易管理部门办理房产抵押登记手续。

贷款发放:抵押权人出具《办结通知书》,受委托银行收到组合贷款资料后,向公积金中心提交放款申请。公积金中心划拨公积金贷款资金,受委托银行将组合贷款资金(即公积金贷款资金+商业贷款资金)按照合同约定的时间、金额和账户同时发放给借款人。